欧易OKX下载

欧易OKX交易所,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

很多人觉得比特币挖矿是一个特殊的行业,其实宏观的看待挖矿它跟传统的计算行业没有太大的区别:计算行业的成本主要来源于服务器购买和电费支出,挖矿的主要成本也是矿机购买和电费支出,二者都是将算力或其产物出售来获得回报。之前我在《算能——计算驱动的第四次科技革命》中指出,计算产业是以电力、数据为生产资料的生产制造业,能源和芯片是计算产业的核心。

一、挖矿的成本与回报率计算

很多人在挖矿时,把购买矿机当作是主要成本,而忽略了能源成本的重要性;有些人购买矿机只注重单T算力的成本,而不重视芯片的功耗比;有些人购买矿机可能花了更高的代价要买最低功耗比的机器,最后却发现投资回报率并不如其他机器。这是问题都是由于在决策时没有对目标结果(投资回报率)做精确的定量分析,仅凭感觉做定性分析产生的结果。

1.挖矿的目的是什么?

这个问题看似简单,其实很多人没想清楚。首先矿工选择挖矿,一定是为了获取BTC的超额回报,这是建立在对BTC长期(1-3年)价格看多的情况下做出的选择。而目前获得BTC的途径无非就是两种:在交易所、OTC等二级市场直接购买,或者通过挖矿获取。所以我们有一个大前提,就是无论选择直接购买BTC还是挖矿,都是在对BTC价格处于上升通道预期的时候。经历了2017年的牛市、2018年底的熊市底部、和2019年的震荡反转,目前整个市场还是普遍认为2020年的减半以及减半后会有新的一轮牛市到来,所以各种资金开始准备以不同方式进入到这个市场。也正是在这样的大背景下我们才会讨论要不要挖矿、怎么挖矿以及挖矿和买币哪个更好的问题。

很多普通矿工会觉得挖矿是更低成本获取BTC的方式,这种想法来源于一个简单的计算:如上图所示,以最新一代矿机为例,以当前7300USD的币价和0.36元/度的电费计算,每天应交的电费与挖到的收益的比值(即电费占比)约为40%,以此来说明挖矿可以以市场价格40%的更低成本来获得比特币。

这样明显是不对的,因为相比于拿一笔资金直接购买比特币,挖矿要先用资金购买矿机,前期很长一段时间处于矿机未回本状态,而此时直接购买比特币如果币价上涨了就是直接获得净收益。如果考虑的更细致,会想到矿机本身也是资产,再卖出去也会有一定价值,如果操作的时机得当,可以比原先更高的价格卖出,相当于白挖了一段时间币,但即便这样操作,收益率就能跑赢直接买币么?不一定,这需要我们精确计算。

2. 挖矿投资回报率计算

矿工在实际挖矿过程中的操作是一个复杂的过程,单说卖币交电费这件事,就有很多种操作方式:每天挖出来直接卖出需要的电费,每个月选择一个合适的价格卖币交电费,不卖币用额外的法币交电费等等,到底哪一种方式更好呢?这要回到我们之前讨论的前提,即BTC价格处于一个上升通道,最终应该手里有更多BTC个数才能获得更高收益,早期挖出来的币因为当时币价低需要卖出更多的币才能交电费是不合算的,因为电费是以法币计价是一个确定的数,挖矿每年要交的电费是可以算出来的,那选择在7500-9500USD把一部分币卖掉还是选择最后币价到更高的位置一起卖掉就一目了然了,所以最好的方式应该是不卖币用额外的资金交电费,最终剩下的BTC个数才是最多的。

我们用一个简化模型验证一下,用1000万资金挖矿两年,每个难度周期难度上涨2%(实际会更高),以年平均电费0.36元/度计算,按S17PRO 50T 10000元/台的机型计算最后可以获得的BTC个数:

方案一:1000万全部买成机器,每个月买币交电费。为了简化计算第一年币价是7500USD第二年是15000USD,通过计算器可算出最后累计剩余BTC个数约为112.7个。

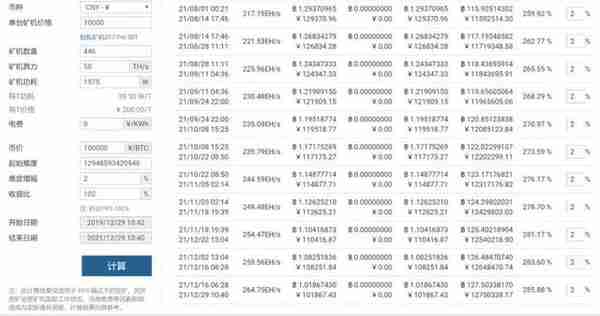

方案二:446万用来购买机器,553万用来交两年的电费,最后累计剩余BTC个数为127.5个(如图)。

若两年后矿机残值25%,币价为15000USD(新矿机售价应为当前单日每T算力净收益*算力*200天,考虑到减半和算力增长,两年后算力大概率翻倍,所以每日收益BTC个数约为现在的1/4,币价翻倍和机器折旧的影响使残值剩余25%已经比较理想了),则最终方案一净资产约1433万投资回报率143%,方案二净资产为1450万投资回报率145%,而当初直接买币两年后净资产为2000万投资回报率200%。若两年后矿机残值为0,则方案二的投资回报率比方案一多15%。

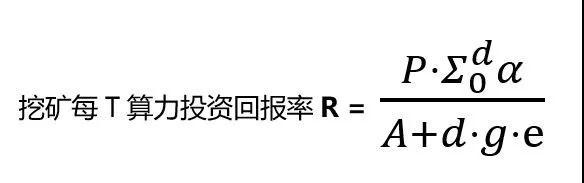

若以矿机的视角看,时间拉得更长则最终残值会接近于0,过程中几次矿机的交易也是按照当时币价和难度情况以及机器折旧情况进行计算的,所以我们把这个过程连接起来,相当于买一个全新矿机一直挖到报废。根据前面的计算我们选择不卖币用法币交电费的模型,这个时候我们可以得出计算公式:

P为币价(元),挖矿d天,每日单T算力收益为α个币,单T算力购买成本为A元,g为芯片功耗比(kw/T),e为每kw单日电费(元);

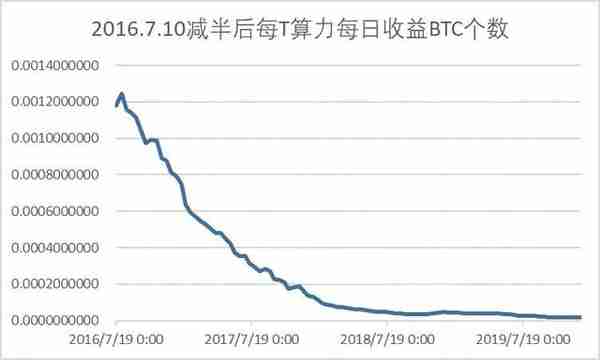

关于每T算力每日收益BTC个数α的变化趋势参加下图:

二、算能参数SAI与算能定理SAI Equation

1. 算能参数SAI

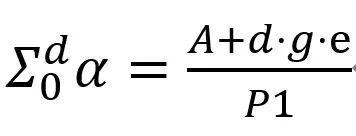

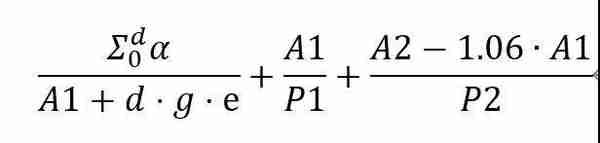

P为币价(元),挖矿d天,每日单T算力收益为α个币,单T算力购买成本为A元,g为芯片功耗比(kw/T),e为每kw单日电费(元);

上述公式中,币价和每日收益α是可以在时间d确定的情况下,根据二级市场和矿机生产情况有初步的预测,属于客观不可改变参数;而A+d*g*e成为决定整个挖矿投资回报率的其中各个参数都是矿工在选择矿机和矿场时根据条件确定的。所以我们将每T算力在d时间长度挖矿的算力成本与能源成本之和定义为算能参数SAI,简称S,则:

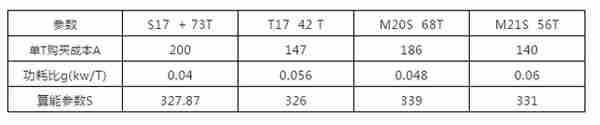

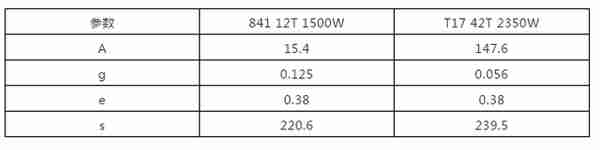

以360天为一个周期对比主流机型的算能参数S,电费按全年0.37元/度,按照12月27日各主流矿机一手现货价格如下表。从投资回报率的角度,T17的算能参数最小回报率最高,但是考虑一年后矿机残值S17+肯定高于T17,二者算能参数非常接近,因此S17+是目前时间点最好的选择。

2. 算能定理SAI Equation

我们从宏观视角看BTC市场,如果将时间线拉长,那么需求者需要获得BTC要么直接购买,要么挖矿获得,两种方式的成本应该是接近的。如果出现成本差价,那么市场是最真实的,一定会通过自由调节之手进行调节,如果一段时间挖矿获取BTC的投资回报率高于直接买币,那么更多的资金将会开始挖矿,从而挤压挖矿的利润至低于直接买币的水平,这时资金发现直接买币更加合算又会开始直接买币,以此往复导致两种方式的投资回报率在一个相对稳定的区间内往复波动。在真实市场中,我们会发现一段较长的时间内挖矿收益加上矿机残值的投资回报率,与直接在二级市场直接买币的投资回报率也会接近。

我们用R1表示挖矿的投资回报率,R2表示直接买币的投资回报率,算能参数为S=A+d*g*e,初始币价为P1,最终币价为P2,那么根据R1=R2,可以得出:

上述公式简化变形后,可以得到算能定理(SAI Equation):在理想条件下,相同时间、相同金额资金选择挖矿和选择直接买币预期能得到的BTC总数相同,获得的投资回报率相同,即:

通过算能定理,我们可以根据当前币价和一段时间的难度预期变化,判断出当前时间选择直接买币还是挖矿回报率更高。

注意:

a.我们不能根据算能定理中挖矿难度的提升回报率降低进而推测币价会上涨,这是典型的因果颠倒,币价是最真实的反应整个复杂市场的供需关系和预期,只会因为币价上涨所以更多人去挖矿导致难度上涨,反之不成立。

b.算能定理反映的是当前市场宏观整体动态稳定性,是整个市场的平均水平,因此通过控制变量得出某一具体参数的数值也仅是一个判断依据,例如有免费电挖矿,那么实际算能参数会远低于目前理论平均算能参数,可以果断选择挖矿。

c.实际状态下,不是所有矿工把矿机挖到报废残值为0,因此R1会增加矿机残值部分价值。而算能定理可以理解为租赁一段时间的云算力,即没有矿机残值的所有权。

三、算能定理与算能参数的实际应用1. 当前挖矿市场成本分析

今天(2019年12月29日)全网难度约为12.95T,每T收益α= 0.00001942,根据2019年Q4主流矿机厂商的订单以及台积电和三星7nm和8nm芯片产能安排,可以预计到明年5月份减半前全网算力会达到120-140E,因此减半后α可能在0.00000600左右,当前币价是7350USD,因此根据算能定理计算出当前算能参数S=120。对应目前枯水期0.38元/度的平均电费和全网80w/T(简化为50E算力是16nm的100w/T,另外50E是新矿机60w/T水平)的平均功耗比,可以计算出算力成本A=-10,显然这是不符合实际情况的,那么就证明目前选择购买主流新矿机的矿工的最终投资回报率会远低于直接买币。

通过上述实际情况分析,我们会发现市场上的算能参数是高于目前理论测算,这该怎么解释呢?

关于单T算力成本A:一手新矿机的A是受生产成本限制的,矿机厂商不可能亏本卖矿机,新矿机的主要成本是芯片成本,矿机厂商投入巨资研发新的纳米制程的原因也在于降低算能参数。芯片成本主要是晶圆成本,是按面积算的,更小的纳米制程不光功耗比g更低,而且芯片面积更小降低A,根据S=A+d*g*e可以大大降低算能参数S来提高挖矿的投资回报率。在二手市场,矿机相对自由流动,再加上机器本身损耗会是单T算力成本A低于一手同种矿机,A也更加接近算能公式推算出的平均成本,但是矿机毕竟是实物,不可能像BTC一样在全球交易市场24小时极低成本流通,因此还是会偏离理论价格。在非牛市阶段,尤其是到了熊市,二手市场机器的算能参数会更加接近算能定理的理论值。

关于电费成本e:目前处于枯水期,绝大部分新矿机选择枯水电而且签了全年,平均成本在0.37元/度左右。但到了丰水期,水电裸电价格可能在0.2元/度左右,届时实际算能参数会降低。

关于每T收益α和功耗比g:目前即将迎来减半,减半不光是新产出的BTC产量减少,也将淘汰一批老的算力,目前老算力主力是S9,目前全网大概有40E算力是s9,如果全部淘汰,那么对难度和功耗比都会有不小的影响。但实际过程应该不会像想象的那么剧烈全网瞬间掉算力,因为挖矿本来就是同位竞争,有的人刷了降频固件,有的人改了控制板让s9二合一进一步降低功耗,还有的人电费成本更低,再加上币价上涨也会增加收益。所以s9的真正全部淘汰应该是在新一轮牛市的顶峰前后,在高币价的推动下大算力新矿机大量生产投入运行,才会带来全网算力的进一步“新陈代谢”。

2. 关机币价和矿机淘汰

关于关机币价,通过算能定理公式,可以很容易得出关机币价:

对具体的矿工具体机型可以算出关机币价,可是投资回报率跟关机币价没有任何关系,而且实际操作中可能是不会卖币交电费的模式,因此关机币价对这类型矿工没什么参考意义。而需要每个月卖币交电费的矿工才会比较关注这个价格,但是我们之前就证明过,在一个上升预期中,每个月卖币交电费挖矿的投资回报率并不理想。

关于矿机淘汰,有了算能定理和算能参数,我们会对矿机淘汰有全新的定义,以前矿机会因为关机币价被市场认为需要淘汰,但真正能决定是否淘汰矿机的其实是算能参数。我们拿目前市场上6200一台的T17 42T和已经淘汰的200元一台的841来说明,同样挖矿180天:

如果不考虑矿机残值,那么从今天起挖矿180天,选择841的投资回报率会高于T17。当然T17在半年后的残值会很高,但是如果841可以用到0.15元以下的电,那么841的投资回报率会比T17高一倍,甚至已经接近算能定理在当前币价下直接买币的投资回报率。

3. 矿机抵押借贷的杠杆操作

现在市场上出现更加丰富的金融产品类型,假设初始资金以单T成本A1投资挖矿(不卖币预留法币交电费),那么可以先用这些资金按当前币价P1购买成BTC,然后在质押平台以当前价格P1质押出金额60%的USDT,再用USDT以首付60%购买单T成本A1的矿机,假定挖矿180天,180天后币价为P2,矿机每T算力残值为A2,且币贷和矿机分期付都可以接受最后还本付息且利息为月化1%,按照算能公式每T算力可以得到的BTC个数应为:

直接购买比特币可以购买的BTC的个数为:

根据目前的实际币价和难度,如果用100万资金买T17,假设180天后币价翻倍,那么可以测算出这样操作下来跟直接买币的投资回报率是接近的。具体分析一下,其实相当于挖矿借了一倍杠杆,而且是先拿初始资金全部以目前价格买了币,但是因为抵押后买了矿机,而目前新矿机的算能参数相对于算能定理的理论值高出很多,所以只有币价翻倍加上抵押借贷形成的两倍杠杆才能使资金的投资回报率追上直接买币。但这无疑是非常高风险的操作,一方面币价趋势不是100%确定,另一方面实际借贷的还款方式也不可能是最后还本付息,所以最后折算下来不一定合算,关键还是看算能参数。

4. 挖矿投资回报率高于买币的情况

回到算能参数,根据算能定理,挖矿和直接买币的投资回报率会在一定范围内反复波动,市场会不断修正难度,算力价格,币价,电费,芯片功耗比等各个参数。大部分情况下,由于矿工不是芯片生产者,芯片也受生产成本所限,实际算能参数会高于算能定理测算值,但是会通过矿机残值和币价的多重作用弥补回来。由于算能定理中,币价和算力收益是客观不可控,同时对所有参与者一视同仁也是客观公平的,所以挖矿收益率R1大于直接买币收益率R2的情况可以分为两类:

a.由于算力的滞后性,在币价快速大幅上涨而算力来不及上涨时,根据市场短时间内的真实算能参数可能导致R1>R2。但是这个概率很低,而且窗口期非常短。更重要的是如果币价出现了快速大幅上涨,很可能意味着牛市已经来了,历史上比特币每一轮牛市币价快速大幅上涨的持续时间都非常短,这时不能再单纯对未来币价持续长期看多,而且上一轮牛市币价到达顶峰前经历过6次40%左右的下跌回调。再加上挖矿的实际操作过程“摩擦”非常大,矿机运输和部署通电需要时间,挖矿回本也需要时间,很大概率会错过。所以这种情况遇到了纯属运气。

b.围绕算能参数,选择合适的芯片(决定A和g),寻找更低成本的能源并优化整体解决方案降低能源消耗(降低e)是算能参数整体降低,实现挖矿的投资回报率高于直接从市场上买币。根据目前的技术水平,虽然台积电已经开始5nm制程的试产甚至开始3nm的研发筹备,但是受技术条件的限制新一代的制程比7nm在功耗比方面的提升可能只会有20%-30%,而且新的制程良品率不高加上要收回流片和产线的成本,所以芯片单T算力价格A会很高,此时算能参数也会很高。而另一方面只要能源成本降一半,就相当于接下来纳米制程提升两代,而且对应的算力成本A因为二手市场的成熟甚至面临淘汰可以变得非常低,此时的算能参数也非常低,是有很大概率可以实现R1>R2。

5. 挖矿回本问题

把这个问题放在这么后面,是因为如果矿工挖矿考虑的还是回本的问题,那么他可能不适合挖矿,但还是依据算能定理进行一下简单的分析,依据算能定理,挖矿回本可以表示为:

(其中P2为期望达到的币价,A2为矿机残值)

矿工根据自己购买的矿机情况和托管矿场情况,就可以推算出要想回本的话币价和难度需要达到什么条件,再根据币价趋势和算力增长预测来判断。

6. 能源和挖矿对于比特币的意义

根据算能定理

在理想条件下,相同时间、相同金额资金选择挖矿和选择直接买币预期能得到的BTC总数相同,获得的投资回报率相同。

从供需关系的角度,等式左侧可以视作是一级市场可以获得的BTC个数,等式右侧可以视作是二级市场可以获得的BTC个数。在理想条件下等式的成立,以及在现实情况下二者在一定范围内波动可以证明,挖矿是一种动态调节一级市场和二级市场供需关系的手段,这种调节是在完全自由选择的情况下实现的。

从熵的角度,挖矿的行为有两个目的,一个是完成记账任务获取新区块的记账奖励即挖出新币,另一个是完成记账行为获取手续费保证整个BTC交易网络的安全和稳定。这两个任务都可以视为是熵减行为,因此需要不断的能量输入才能保持相对稳定。而挖矿的本质就是计算,计算是一种以电能为输入的熵减行为,完美契合了BTC网络的需求。因此未来即使全部区块挖完,手续费会成为矿工的全部收入来源,依旧可以支撑整个系统稳定运行。

从流动性的角度,交易所内的交易和交易所间的搬砖套利为BTC带来了二级市场极强的流动性,而挖矿可以将BTC视为以电能为生产原料的产物,挖矿对电能所有者来说赋予电能全球流动性。原本世界各地的闲置电力资源(窝电、弃水弃电、清洁能源)受限于基础设施不完备而无法创造更多价值,现在可以通过转变成BTC获得全球流动性和对应的流动性溢价,从而得到更高的回报。与此同时各地能源成本不同,BTC通过二级市场的币价和一级市场的算力来综合调节供需关系,挖矿对矿工来说相当于能源套利方式激励他们不断寻找成本更低的优质能源,这里的供给调节的不是供给的数量,而是供给的成本,高成本的供给被淘汰,低成本的供给获得更多收益来达到新的平衡。

欧易OKX下载

欧易OKX交易所,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。